對于大眾而言,裝修公司的“跑路”“倒閉”等新聞,近兩年可謂是層出不窮,其中不乏成立數十年的大型全國連鎖裝飾集團,不少業主表示對于裝修,“誠惶誠恐”。

裝飾行業為何頻發“倒閉潮”?

是“優勝劣汰”的自然洗牌?

還是戰略決策失利的連鎖反應?

資金鏈斷裂的根源又是什么?

問題究竟出在哪兒?

就此采訪了數位資深家裝人士,為廣大讀者呈現出家裝企業倒閉的真實業態。

【倒閉潮一直存在 大批死去又有大批進來】

“很正常,每年都會死掉幾百家企業,然后又有幾百家新的企業出現。”

對于倒閉的現象,某大型全國連鎖裝飾集團總裁認為這是該行業的常態。

只是這次出現問題的幾家裝企都是大型的全國連鎖型企業,存在感太強,關聯到的層面過大,才會引起如此大的關注度及市場動蕩。

“外界認為裝修行業‘水很深’,能理解,因為牽扯到了很多的環節和產業鏈。這個行業賺錢嗎?我只能說有掙到錢的,但是整體行業的動蕩和緊張,只有身在其中的人才能體會。”

“整體市場早就供過于求了。”一位不愿透露具體信息的業內人士表示,前幾年房地產形勢大好,很多人覺得作為直接關聯性的裝飾行業會迎來一次大機會,紛紛涌了進來,整體市場早已經供過于求了,隨后限購令正式實施,競爭愈發緊張。

過往的家裝行業的確是亂象叢生的,從一個分散、各種游擊隊爭霸發展到現今以企業為主體,推出設計、套餐制、整裝等多項綜合服務的現狀,裝飾行業成熟度的發展是有目共睹的,這種趨勢也倒逼著企業對自身的運營、體系、規模、成本等進行全面梳理和升級,規范化管理和資源的優勢整合成為核心,那些沒折騰過來的,只能被市場淘汰。

“沒基礎的企業就不要再擠進來了,后果只能是找死。”

【價格戰還將持續,但是一分錢就是一分貨】

激烈的競爭催生了價格戰的出現。

699、799、999,家裝行業的套餐制由此開始。

對于這類產品,各方態度不一:

消費者:價格體系明白了很多,各個級別和標準也相對明確了,選擇會更加便捷;

家裝企業:流量的上升是最明顯的效應;

行業人士:這是行業競爭的必然結果,而且還將持續下去。

而另一方面,過低的價格套餐也不免引起疑惑:

除去原材料費用、場地費用、人員基礎管理等成本,企業還能掙到錢嗎?

如此低的價格,對應的材料是否有保證?

各套餐間的差別與定價,是以什么為標準?

通過調研了解到,產品經理在制定套餐類家裝產品時,是以公司的整合資源及成本計算為基礎的,可以說,是滿足了公司成本滿足、經營需求、流量吸引、同行競爭等多項因素,而套餐制分級的最大標準就是原材料的配置。

如699套餐包含的衛浴是箭牌品牌,1499則可能是TOTO;499的套餐只包含了水泥、油漆等輔材,而899的套餐能包含門、地板、瓷磚、衛浴等基礎配置,1399甚至會包含電視、冰箱等電器乃至更多的家具如茶幾等。

對于消費者而言,明智的選擇家裝套餐,并與家裝企業核實套餐內的具體產品與服務,便成為必備技能。

【連鎖反應,倒閉從來不是“一擊即倒”】

回歸到此次的“倒閉潮”事件,有偶然,也有必然,可從宏觀市場的整體行情及企業自身的內部運營兩大方面進行剖析。

1、首先,消費者信任缺失形成的擠兌是造成資金鏈斷裂的直接且直觀原因。

以金融危機中的銀行倒閉事件為例或許更加直觀,儲戶信任感缺失,引發恐慌性擠兌危機,再大的銀行也無力承擔。裝飾公司也是如此,原本是單點性、地域性的工程問題處理,經過消費者、媒體、第三方等推廣發酵,便演變到全國性事件,引發全國各地的消費者及各個利益相關方的恐慌,一旦形成集體追債、退款,總部資金運動無法完成循環,立馬崩盤;

2、整體建筑市場增量減緩。裝飾行業是跟著地產實體經濟走的,前幾年房地產上升期時,趁風口進入裝飾市場的企業多,導致供過于求,隨后、限購令和精裝房的推行,對家裝行業形成大沖擊,需求再度被擠壓,導致惡性競爭的出現,沒利潤的企業抗風險能力極差;

3、公司財務模型設計失誤,家裝產品利潤低,同時,對低價吸引的過大客單量沒有精細管理。做一單虧一單,短時間內上下游資金鏈提供的充足現金流可掩蓋虧本買賣,但一旦某個環節稍微卡住,便會形成連鎖反應;

4、激烈的行業競爭使得企業加大了營銷成本,過度上漲的物價、場地成本、人力資源成本對企業運營形成拉扯;

5、企業擴張太快。大力扶植員工創業開分公司、做大產值、獲取現金流、繼續開分公司……然而,快速又盲目擴張的背后,危機四伏。例如此次裝飾公司跑路事件,不少言論認為是由于為了做大產值,盡快做到全國第一,幾乎將所有重要的權利都直接下放給了各地子公司,而子公司單純追逐年產值而放棄對利潤的考核,不斷開分店,至此次危機發生后,多數分公司已經資不抵債。

6、工程交付出現問題。質量無法達到交付標準,進度款項無法收回,甚至出現賠償返工等問題,利潤被消磨;

7、投資失誤,未達到預期收益,資金無法回收。坊間傳聞實創裝飾便是收購了一批定制廠,但遇上環保的大力推行,很多廠被查封,資金未能收回,對實創裝飾造成資金周轉不暢。

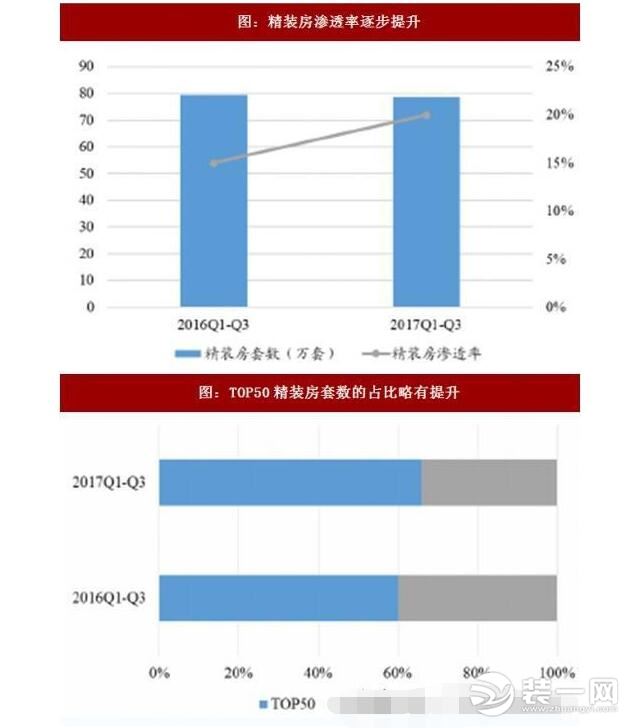

【精裝房對于家裝行業來說,是“滅頂之災”】

“到2020年,全國基本形成適應建筑產業現代化的市場機制和發展環境,新建住宅全裝修達到50%”,一道關于精裝房推行的政策出臺,傳統家裝市場立馬“如臨大敵”。

從跟蹤的樣本數據了解到,2017年前三季度我國精裝房的比例已經達到20%。

另外,有數據顯示,全國主要城市精裝房比例逐年提升,北京、上海精裝房分別占到45%和55%,廣州、深圳則超過了70%。

很多上海、杭州的大型家裝公司已經轉移到了二三線城市。“在上海,新盤已經沒有毛坯房,傳統家裝公司只能接二手房重新裝修和改造了。”

“不用自我安慰,精裝房對傳統家裝行業來說,就是滅頂之災。”某裝飾企業負責人坦言。

【“內憂外患” 行業洗牌中活下來的會是誰?】

外部有政策傾斜及市場的加劇競爭,內部有高速增長的各項成本及管理優化,在這場行業洗牌中,家裝企業該如何應對?什么樣的企業會活下來?未來的家裝企業又會是怎樣的?

各方認知不一,但均認為以下三種模式或將成為未來裝飾行業的主導:

1、 平臺化運營成熟的大規模化企業,如金螳螂、東易日盛等;

2、 小而美的,體量不大但定位精準往往以高端市場為目標;

3、 轉型成功的,適應未來精裝房市場,偏設計風尚。

另外,在調研中,不少言論認為“裝修公司只是個服務中介”、“專業的設計事務所會成為未來新趨勢”……

關于家裝、關于裝修,你又有哪些憂慮和想法?

(以上來自網絡,非本網站觀點和看法)