日前,央行公布了幾個數字,滿座皆驚。揭示了房價持續大漲的“真兇”!也暴露出了一個潛藏的危險!

央行數據揭秘,全國人民都在做同一件事!

8月12日,央行發布了7月份的金融數據。數據顯示,7月新增貸款4636億。其中,住戶部門貸款增加4575億(短期貸款減少197億,中長期貸款增加4773億)。中長期貸款增量4773億,已經超過了新增貸款的總量。

住戶部門中長期貸款是什么呢?大家想想,一個家庭,中長期貸款除了二三十年的住房按揭貸款還能是什么?中原地產首席分析師張大偉表示,而這正是房價爆漲根源的根源。

在央行發布的數據中,最讓人驚詫的是7月份的M2同比增速,只有10.2%,幾乎逼近了個位數。此外就是M2和M1的剪刀差繼續擴大,創下歷史新高。

M2可以理解為“全社會的錢”,M2同比增速可以理解為“印錢的速度”。機構普遍認為,M2增速下滑明顯,居民、非金融性企業存款銳減是主因,M1快速上升反映企業囤積資金,大量資金沒有出路,未流入實體經濟。基于資金主要流入房地產市場,M1與M2剪刀差擴大的背后,反應了經濟“冷”房地產“熱”的現狀。

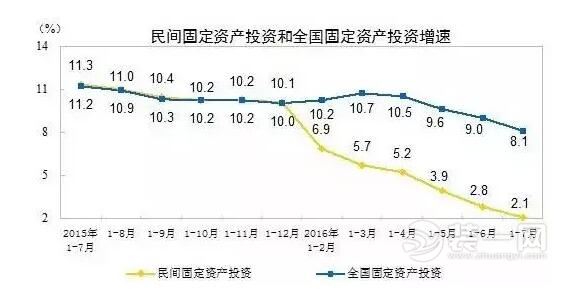

下面這張圖說明,民間固定資產投資滑坡似下降,企業不想投資!

老百姓手里的錢,像一股無法抑制的洪流

大家都在買房,原因其實很簡單:現在除了樓市,你還能想到更好的去處嗎?

存銀行?負利率!去股市?股市暴跌風險歷歷在目。投資實業?也不是那么好干啊。

許多人經歷了怎樣的糾結,才舉全家之力在大城市買下一個小蝸居,穿行在擁擠中,為謀生也為謀夢想。

當整個市場只剩下房地產還在不斷地拉升,只有房地產在擴張,一業興而百業衰的時候,天知道,它能維持多久。

海通證券姜超表示,中國房貸高增不可持續,急速增長的房貸正在超越居民的償付能力,邊際杠桿已近極限,地產泡沫值得警惕。

知名政經評論員雷思海認為,現在基本是漲價的恐懼,驅使買房人進場。

權威數據告訴你:這兩種房子最危險!

目前國家正在全力推動樓市去庫存,所以“商品房待售面積”的數據非常重要。從去年12月以來,商品房庫存量的確有所下降,但跟去年6月相比,仍然出現了顯著的增長。

根據國家統計局的數據,今年7月新開工面積比去年6月上升了將近四成。所以,隨著樓市開始降溫,未來幾個月中國房地產庫存量將繼續反彈,最終全面超過去年年底的水平。

可以發現,商品房中,住宅的庫存量去年12月見頂之后,到2016年6月和7月有所降低。但如果你看一下“辦公樓”和“商業營業用房”,就會發現庫存是直線上升的。也就說,這輪房地產政策牛市對住宅還有點作用,對“辦公樓”和“商業營業用房”完全沒有作用。

“辦公樓”和“商業營業用房”是房子里的奢侈品,跟城市繁華程度成正比。但即便上海這樣的城市,都開始全面限制商業辦公用房了,至于成都、沈陽這種二線城市已經全面過剩,空置率大增。雖然國家允許改變用途,但這個辦法也只能對有人口增量的中心城市有用,對于連住宅都過剩的城市,基本上沒有用。

“辦公樓”和“商業營業用房”之所以風險巨大,主要原因有三:

第一,前幾年住宅限購,開發商弄出了大量的商業辦公用房,遠遠超出了城市需要。地方官員追求城市的外表光鮮,盲目上了很多這類項目。商辦用房不同住宅,不是剛需,受經濟周期影響較大。

第二,互聯網解構了商鋪的需求和價值,大量的“提袋消費”(比如服裝鞋帽、小家電等)轉到了網上,只余下了生鮮消費和體驗式消費(比如電影院、溜冰場、游戲廳、培訓)。

第三,多數城市允許在住宅樓里注冊公司和辦公,這讓純寫字樓的需求也不斷被分流。

如果覺得老譚的文章對你有幫助,那就關注(業之峰裝飾重慶分公司-老譚的店鋪)

裝修咨詢,設計預約找老譚:189-9600-5980統統給你全擺平!